时间:2026-02-05 16:48 来源: 编辑:网络

东吴芦哲表示,化工板作为“反内卷”主线,或是被贵金属“错杀”的重要领域。成本端由于1月份地缘政治冲突,原油恢复强劲表现,改善油化工产业链下游价格预期;需求端,化工行...

币圈看世界(669btc.com)网报道:

币圈看世界(669btc.com)网报道:

事件

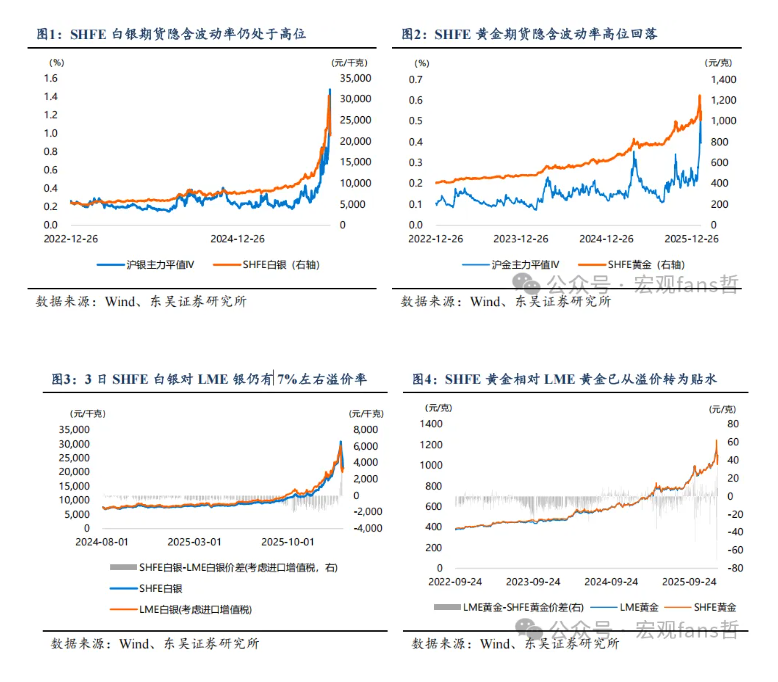

2026年2月3日,上期所白银期货打开跌停板,收盘于21,446元/千克,全天下跌16.71%。从内外盘白银价差看,当日伦敦白银现货收于79.2美元/盎司,考虑进口增值税后,SHFE白银期货相比LME白银溢价从1月末的29.8%回落至2月3日收盘时的7.46%。2月4日凌晨SHFE白银主力合约夜盘收涨5.93%,报22,393元/千克。

核心观点

白银期货结束跌停、预示本轮流动性冲击基本结束。自2025年11月白银接棒黄金和铜进入主升浪,即成为商品市场的做多情绪指标,“银、铜、锂”成为商品市场强势的“三大支柱”,白银上涨态势也激活大宗商品的轮动次序,2026年以来大宗商品做多也顺延着“金银铂钯贵金属族群→铜铝锡镍等有色族群→原油及石油化工等产业链”传导链条演化,甚至农产品也蠢蠢欲动。然而大宗商品轮动亦体现轮动下跌,本轮大宗商品市场下跌的中心品种是白银期货,以2月2日商品市场跌停的次序为例,本轮商品下跌的次序是:“银/锡→铂/钯→沪镍→铜铝→原油/燃料油→碳酸锂”。大宗商品品类之间动式下跌的传导逻辑主要沿着两条逻辑演绎:1)白银期货跌停→触发期货市场Margin Call→抛售相关品种权益和商品持仓补充保证金→相关板块和品种下跌;2)白银期货跌停→由于无法减仓或止损→做空相关品种以对冲白银持仓风险→相关品种下跌。当白银期货于2月2日至2月3日夜盘跌停时,商品市场流动性风险传染机制被触发,与白银相关性较高的板块和品种批量迎来跌停潮,因此白银流动性出清的过程即是市场风险缓释的过程,2月3日SHFE白银期货在日盘打开跌停板,预示着本轮流动性冲击告一段落。

从波动率角度看,白银期货尚未度过流动性风险期。在1月份强势上涨过程中,黄金和白银隐含波动率均快速抬升,并且在本轮下跌过程中,白银期货甚至出现“升波跌停”,2月2日白银期货期权平值隐含波动率达到148%,2月3日白银期货打开跌停板之后,波动率也保持在100%,远远超出2025年平均27%的波动率水平,意味着白银期货虽然打开跌停板,但仍需“降波”完成从情绪到流动性层面的企稳。黄金期货期权波动率同样处于历史偏高水平,截至2月3日收盘,黄金期货平值隐含波动率保持在接近40%的高位,高于2025年全年平均19%的波动率水平。黄金仍需要时间、白银仍需要空间来消解尚未完全消除的流动性风险。

流动性冲击之后,大宗商品核心板块逻辑没有改变。大宗商品市场每一轮流动性冲击和恐慌情绪急跌,在完成“清洗”高杠杆、高风偏的超涨品种之外,部分依托于供需产业链改善逻辑的品种却也被流动性风险“误伤”,在风险中心渐进平息之后,被错杀和被误伤的商品品种和板块,或再度回归各自基本面定价逻辑,迎来相比轮动式上涨阶段更好的介入时机。我们在2026年度大类资产配置展望报告《流动性与科技双驱动的资本市场》提出2026年大宗商品市场的三条主线,在经历流动性冲击之后,基本面坚实的商品仍然具备全年度的配置价值。

贵金属板块:长期叙事未改、从品种普涨进入震荡消化期。展望2026年,由于美国财政和货币政策“双宽”、全球政治右翼化和财政转向宽松化,全球主权货币信用弱化趋势仍在持续,“去美元化”叙事仍是支撑黄金价格上涨的重要逻辑。短期来看,美联储货币政策预期的骤变和流动性出清,终结了1月份贵金属板块的“疯涨”。当前,商品市场需要一段时间来消化美联储政策路径不确定性,但是在长期叙事逻辑支撑下,黄金或在关键支撑位附近震荡整理,以蓄积下一次破位上涨,关注CME和LME黄金在60日均线位置的支撑性。

有色金属:流动性冲击之后、供需价值锚仍然稳固。2022年黄金吹响大宗商品轮动上涨的号角之后,更具经济增长弹性的铜和铝等有色金属成为优先传导目标,尤其是2025年以来,AI算力、芯片和绿色电力等“新经济”繁荣带动新增需求预期改善,也推动铜、铝等有色商品迭创新高。从有色金属板块的供需逻辑看,中国 “十五五”规划期间乃至更长远未来,培育“新质生产力”仍是中国经济增长的重要趋势,体现经济高质量发展的人工智能、新能源、机器人、芯片等“新经济”活跃程度将持续提高,在经济需求结构发生深刻变化之后,铜和铝等品种将持续受益于AI算力、新能源等新兴产业发展,需求增量和供给紧缺形成的“短缺叙事”仍然是铜铝等有色品种的价值之锚,在经历2026年初突如其来的流动性冲击之后,尽管铜和铝等品种受拖累出现较大幅度调整,但是从理性来看,有色金属的定价机制仍根植于实体产业供需逻辑,基本面坚实的有色品种仍然具有多头配置价值。

化工板块:“反内卷”主线延伸、2026年景气度或继续抬升。2025年下半年贵金属和有色金属上涨,从资金和情绪上传导至化工板块,但是由于化工品类繁多、细分产业链复杂,化工品上涨既有“反内卷”主线延伸、供给层面出现产能收缩的支撑,又是需求端改善的预期。成本端由于1月份地缘政治冲突,原油恢复强劲表现,改善油化工产业链下游价格预期;需求端,化工行业下游需求已显现结构性分化,虽然建筑、纺织等传统行业需求平淡,但是新兴产业需求却快速增长,储能等新兴产业需求的结构性变化,导致化工板块也在2025年下半年逐渐结束较长时间的“降价去库”阶段,2026年下游“主动补库”预期推升精细化工板块市场景气度,2026年以来,化工板块也成为资金流入的重要方向,虽然贵金属暴跌也带动化工板块下跌,但是决定化工品价格中枢的主导逻辑,始终是其产业基本面和库存周期变动,精细化工板块供需格局改善,或将是行业景气度持续上行的动力,因此化工板块作为“反内卷”主线,或是被贵金属“错杀”的重要领域。

新能源金属:产业周期与政策支持的双重助力。2025年7月“反内卷”行情催化下,碳酸锂等新能源金属逐渐走出低谷,至2025年末,碳酸锂价格较年内低点累计涨幅超过120%,作为“反内卷”的核心品种,碳酸锂产能过剩状态或将随着调控新增产能投放和优化存量产能进入改善状态,预计在需求端增速托底、供给端产能重组推动综合成本抬升的综合作用下,“反内卷”核心品种将逐步走向供需基本平衡,新能源金属板块仍然具有多头配置机会,有望延续“反内卷”主线龙头品种。

本文来源: 宏观fans哲

声明:文章不代表币圈看世界观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!转载请注明出处!侵权必究!

商品流动性冲击之后,哪些品种被“错杀

商品流动性冲击之后,哪些品种被“错杀

东吴芦哲表示,化工板作为“反内卷”主线,或是被贵金属“错杀”的重要领域。成本端由于1月份地缘政治冲突,原油恢复强劲表现,改善油化工产业链下游价格预期;需求端,化工行...

民主党议员猛攻,贝森特认错:“关税推

民主党议员猛攻,贝森特认错:“关税推

周三美众议院听证会上硝烟弥漫,财长贝森特就关税通胀论与民主党议员激烈交锋。面对质问,他否认了关税通胀效应,还就美联储独立性问题含糊其辞。...

SBI 和 Startale 携手 Strium Network,点燃亚洲

SBI 和 Startale 携手 Strium Network,点燃亚洲

币圈看世界(669btc.com)网报道: 印度国家银行 (SBI) 和 Startale 联合推出用于受监管 RWA 交易的 Strium 网络 你是否曾梦想过,在亚洲任何地方,午夜时分,都能通过手机即时确认,抢购东京...

力争中国及东南亚公司,新交所拟联手纳

力争中国及东南亚公司,新交所拟联手纳

新加坡交易所拟于今年年中启动与纳斯达克的双重上市机制,旨在吸引中东南亚高增长企业,扭转十余年退市多于上市的颓势。2025年新加坡融资额已回升至19亿美元,创六年新高。尽管...

Startale、SBI 推出用于机构外汇和现实世界

Startale、SBI 推出用于机构外汇和现实世界

Strium将首先推出合成的美国和日本股票及大宗商品,随后将在身份验证的基础上,拓展至真实的代币化股票和资产支持产品。...

白银价格预测:未来六个月白银能否继续

白银价格预测:未来六个月白银能否继续

2025年是金属价格开始呈现抛物线式走势的一年。看来……...

“缩表狂人”遇现实死结,沃什改革大计

“缩表狂人”遇现实死结,沃什改革大计

尽管沃什视“缩表”为使命,但复杂的监管漏洞、银行的“戒断反应”以及激增的政府债务,正让这场激进改革走向“雷声大雨点小”的监管微调。...

加密钱包供应商Payy推出注重隐私的以太坊

加密钱包供应商Payy推出注重隐私的以太坊

Payy 的新隐私第二层使每笔 ERC-20 转账默认都变为私密,无需更换钱包或代币。...

Coinbase溢价创年度新低,或暗示机构投资

Coinbase 和 Binance 上比特币的价格差距已降至自 2024 年 12 月以来的最低水平。...