时间:2026-01-22 08:45 来源: 编辑:网络

2026 年 1 月 15 日,据多家媒体报道,目前中国内地税务居民境外收入的补税追溯期较此前拉长,最早可至 2020 年甚至 2017 年。...

币圈看世界网报道:

币圈看世界网报道:

作者 | FinTax

新闻概览

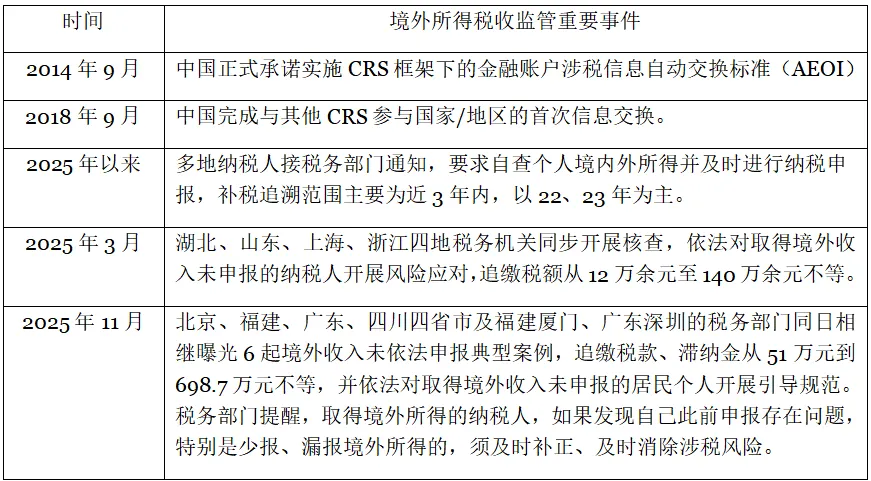

2026 年 1 月 15 日,据多家媒体报道,目前中国内地税务居民境外收入的补税追溯期较此前拉长,最早可至 2020 年甚至 2017 年。2025 年以来,不少税务居民接到税务部门提示和通知,要求自查个人境内外所得并及时进行纳税申报,补税追溯范围主要为近 3 年内,以 2022 年,2023 年为主。

1 月 16 日,中国国家税务总局有关部门表态,税务机关将持续加强对居民个人境外所得纳税的宣传辅导,自去年以来提醒纳税人对 2022 年至 2024 年从境外取得的收入进行自查。

FinTax 简评

1. 事件解读:境外收入补税追溯至 2017 年

1.1 事件内容及背景

最近,知名媒体一篇有关 “境外收入追溯补税” 的报道在各个财经平台刷屏,引发热烈讨论。报道指出,目前中国内地税务居民境外收入等补税追诉期较此前延长,最早可至 2020 年甚至 2017 年。在前述报道发布次日,国家税务总局有关部门透露,自去年以来提醒纳税人对 2022 年至 2024 年从境外取得的收入进行自查。这意味着,大量炒美股、投资境外基金或设立离岸信托等持有海外收入账户的中国税收居民,其以往年度未充分申报的境外所得很可能面临 “追溯式” 税务稽查,并被要求补缴税款、滞纳金。

此次追溯补税事件,发生于中国实施 CRS 体系、税务机关开展一系列境外收入税务征管行动的背景之下(如下表)。从税务监管的客观逻辑看,税务机关实现精准稽查的前提是掌握涉税信息。中国在 2018 年首次开展 CRS 信息交换,所交换的正是 2017 年度的账户信息。据此,中国税务机关得以获取 CRS 交换框架下中国纳税人在境外银行、证券、信托等机构的账户余额、交易流水及持有人资料等,这使境外收入税务稽查追溯至 2017 年成为可能。

表:境外所得税收监管重要事件回顾

1.2 监管趋势观察

回顾税务机关 25 年以来的一系列执法动向,可知境外收入未依法申报的问题已成为监管重点。分析本次事件及相关执法行动,可归纳出以下监管趋势:

· 追溯期间延伸:境外收入补税追溯范围进一步扩大,覆盖多年度历史涉税数据,最早可至 2017 年,过往未充分申报的境外所得均可能被纳入核查范围。

· 批量识别,手段升级:依托 CRS 信息交换和税收大数据分析,税务机关已具备对境外收入开展批量识别和精准定位的能力,并结合 “五步工作法”,推动监管模式从 “依赖主动申报” 转向 “实质性核查与追责”。

· 执法范围扩大,强度提升:多地纳税人陆续收到税务机关短信、电话提示,监管对象已不再局限于特定高风险群体,而是覆盖不同收入层级、不同类型境外收益的广泛人群。

2. 追溯征税何以可能?法律、信息与技术三重因素

只要满足法律规定的情形,无论是追溯至近三年,还是 2017 年甚至更早,税务机关均有权展开执法。法律、信息与技术层面的三重因素,为税务机关进行追溯征税提供了现实条件,展开来说:

首先,法律依据充分,追溯期间明确。中国对税收居民个人实行全球征税原则。在中国境内有住所或满足居住 183 天标准的个人,均被认定为 “中国税收居民”,需要对其境内、境外所得申报并缴纳个人所得税。这基于《个人所得税法》及相关法律法规的既有规定,并非一项新生义务。应税境外所得,包括源于中国境外的综合所得(工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得)、经营所得和其他所得(利息股息红利所得、财产转让所得、财产租赁所得、偶然所得),其分类标准与境内所得基本一致。

此外,法律明确规定了税务违规的法律责任和追缴税款、滞纳金的追溯期。法律责任包括追缴税款、滞纳金、行政处罚、刑事处罚等,追溯期则规定于《税收征收管理法》第五十二条,纳税人、扣缴义务人未缴或者少缴税款的,税务机关有权在 3 年内依法追征税款、滞纳金;特殊情况追征期可延长到 5 年;如涉及偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受前述期间限制。

其次,CRS 体系落地,打破跨境信息壁垒。中国于 2017 年正式完成 CRS 的国内立法程序,并于 2018 年 9 月首次与其他参与 CRS 的司法管辖区开展金融账户涉税信息的自动交换,涵盖英国、法国、德国、瑞士、新加坡等主要国家,以及开曼群岛、英属维尔京群岛(BVI)、百慕大等传统避税地的账户余额、投资收益等核心数据。历史交换数据的积累与整合,改变了跨境涉税信息不对称的局面,为税务机关对早年度境外收入进行税务风险评估与实质性核查提供了信息基础。

最后,实施 “以数治税”,提升税收征管效能。“金税四期” 的深化应用以及税收大数据的全面支撑,实现了跨部门、跨年度跨境资金流动数据的智能整合与分析,通过大数据模型精准识别涉税风险点,税务机关已具备对境外收入开展批量筛查、精准定位的能力。同时,结合 “提示提醒、督促整改、约谈警示、立案稽查、公开曝光” 的 “五步工作法”,税务执法逐渐转向主动的实质性核查。执法技术的不断升级,是开展追溯稽查的技术支持。

3. 化危为机:纳税人合规应对指南

存在境外收入及相关涉税风险的纳税人,可参照以下措施梳理涉税情况,应对合规挑战:

第一,展开收入与资产自查,评估税务影响。系统梳理自 2017 年以来(尤其是 2022 至 2024 年)在境外持有的银行账户、证券账户、保险产品、信托权益及基金份额,整理相应年度取得的股息红利、劳务报酬、资产转让收益等各类所得。对照历年个人所得税年度汇算清缴申报记录,确认是否存在未申报、少申报情形。基于自查结果,评估税额、罚款或滞纳金数额(如涉及),针对可能的个人税务影响作出适当应对。

第二,主动补救降低合规成本。境外收入未申报的实际成本不仅体现在税款,更体现在按日计收的滞纳金与行政罚款上,处理时点对法律后果具有实质性影响。对存在历史申报瑕疵的个人而言,需要把握自查时机并及时完成申报,补缴税款与滞纳金,从而避免滞纳金、罚款等违规成本的不断累积。如果已收到税务机关通过短信、电话形式发送的风险提示,可能正处于 “五步工作法” 处于 “提示提醒” 阶段,积极配合补正申报,有望争取从宽空间。

第三,寻求专业顾问支持。境外收入的税务问题涉及国内外法规、税收协定、收入性质判定等多重复杂因素,纳税人可及时寻求专业财务顾问帮助,以提升应对能力、防范法律风险。

4. 总结

自中国参与 CRS 信息交换以来,税务机关对境外金融账户和投资收益的掌握能力不断提升,个人境外所得相关税务风险更为凸显。在税务信息高度透明的新时代,纳税人难以寄希望于 “监管盲区”,唯有树立全面的合规意识,尽早评估自身海外收入结构并重视其在中国的税务影响,才能有效应对监管升级带来的挑战,实现资产的稳健与安全。

存储芯片疯狂涨价,智能手机和PC需求今

存储芯片疯狂涨价,智能手机和PC需求今

在存储芯片价格持续飙升的背景下,厂商被迫提价,消费者开始犹豫,智能手机和PC市场的降温迹象正变得越来越清晰。...

美股疯涨,特朗普却“崩”了?支持率跌

美股疯涨,特朗普却“崩”了?支持率跌

尽管特朗普第二任期首年美股涨幅喜人,但最新民调显示,受关税通胀、美联储博弈及地缘政治拖累,其支持率已跌至任内谷底,连共和党基本盘也开始动摇。...

高盛重磅唱多!上调金价目标至5400美元,

高盛重磅唱多!上调金价目标至5400美元,

全球顶级投行高盛再次大幅上调金价预测,将年末目标锁定在每盎司5400美元。同时,市场乐观情绪持续沸腾,工银标准银行甚至给出了看高至7150美元的惊人预期。...

韩股突破5000点!韩国AI战略全面提速,打

韩股突破5000点!韩国AI战略全面提速,打

摩根士丹利认为,韩国正在进入一轮由人工智能驱动的“基础设施再投资周期”,其重要性不亚于过去十年的半导体资本开支浪潮。韩国AI服务的快速普及正在系统性推高本土算力、电力...

以太坊价格试图反弹,3000美元关口将多空

以太坊价格试图反弹,3000美元关口将多空

以太坊价格自 3000 美元阻力位后开始新一轮下跌。目前 ETH 正在巩固跌幅,目标价位可能为……...

Nansen 在 Base 和 Solana 上推出人工智能加密

Nansen 在 Base 和 Solana 上推出人工智能加密

新的人工智能驱动加密货币交易平台旨在用通过自然语言处理提供的交易执行,取代传统的交易图表和订单簿。...

先锋集团7亿美元入场,MSTR底部已至?

先锋集团7亿美元入场,MSTR底部已至?

做多 MSTR 的“孤勇者”并不在少数。...

Noble 区块链从 Cosmos 转向推出自己的 EVM

Noble 区块链从 Cosmos 转向推出自己的 EVM

Noble 正在寻求更好的开发者访问权限和更强大的技术栈,以构建其新的兼容 EVM、专注于稳定币的区块链,该区块链将于三月上线。...

特朗普媒体宣布股东代币下调——TRUMP代

特朗普媒体宣布股东代币下调——TRUMP代

特朗普主题币抹去了2026年初的所有复苏收益。...